Association for American Railroads에 따르면 미국의 화물철도 네트워크는 총 140,000 miles를 연결하고 있고, 1/3의 수출을 담당하고 있으며, 미국 내 전체 40%의 장거리 화물을 전부 기차로 움직이고 있습니다.

아주 오래전부터 미국이라는 국가의 경제를 움직이는 가장 큰 축중 하나는 기차였습니다.

산업혁명이 시작되고 그 이후 기차는 산업혁명의 혁신적인 발전에 엄청난 기여를 하게 됩니다. 역사적으로 사람들은 대규모 물자 수송에 상당한 어려움을 겪곤 했습니다. 전쟁의 역사에서 물자 보급에 실패하여 전쟁에서 패배하게 된 나라는 수도 없이 많았습니다. 육로로 대규모 물자를 움직이는 데는 엄청난 인력과 소, 말, 달구지 등 기본적으로 대규모 수송 군단이 필요합니다. 때문에 사람들은 육로보다는 효율적인 방법을 고안해 내어서 배로 대규모 물자 운송 방법을 강구해 냅니다. 하지만 결국 사람들이 사는 곳은 내륙지방이라 내륙 운송은 피할 수 없는 숙명이었죠.

기차는 이 모든 역사를 변화시켰습니다. 국가들은 철도의 경제적 그리고 군사적으로의 중요성을 깨우쳤고, 영국은 아프리카 남북 종단 철도를 건설하면서 야욕을 들어냈고, 프랑스는 아프리카 동서 횡단 철도를 건설하면서 아프리카 식민 지배를 위한 초석을 다지려고 했습니다. 미국은 동부와 서부를 횡단하는 철도를 건설함으로써 미국 발전에 초석을 다졌습니다.

육로 운송 수단 중에 가장 효율성이 좋은 현실적인 운송수단은 철도였기 때문에 모든 국가들은 철도를 이용한 물류 운송을 중요시하게 여겼습니다. 미국이 서부를 진정으로 발전시키기 시작한 큰 이유 중 하나는 동부와 서부를 횡단하는 철도로 물류 운송이 가능하게 됨으로 써부터 시작이 된 것입니다.

그렇다면 기술의 진보를 엄청나게 이룬 지금 이 시점에서 철도는 아직도 가장 효율적인 운송수단일까요?

Part 1 : 왜 화물철도에 투자해야 하는가?

1. 뛰어난 효율성

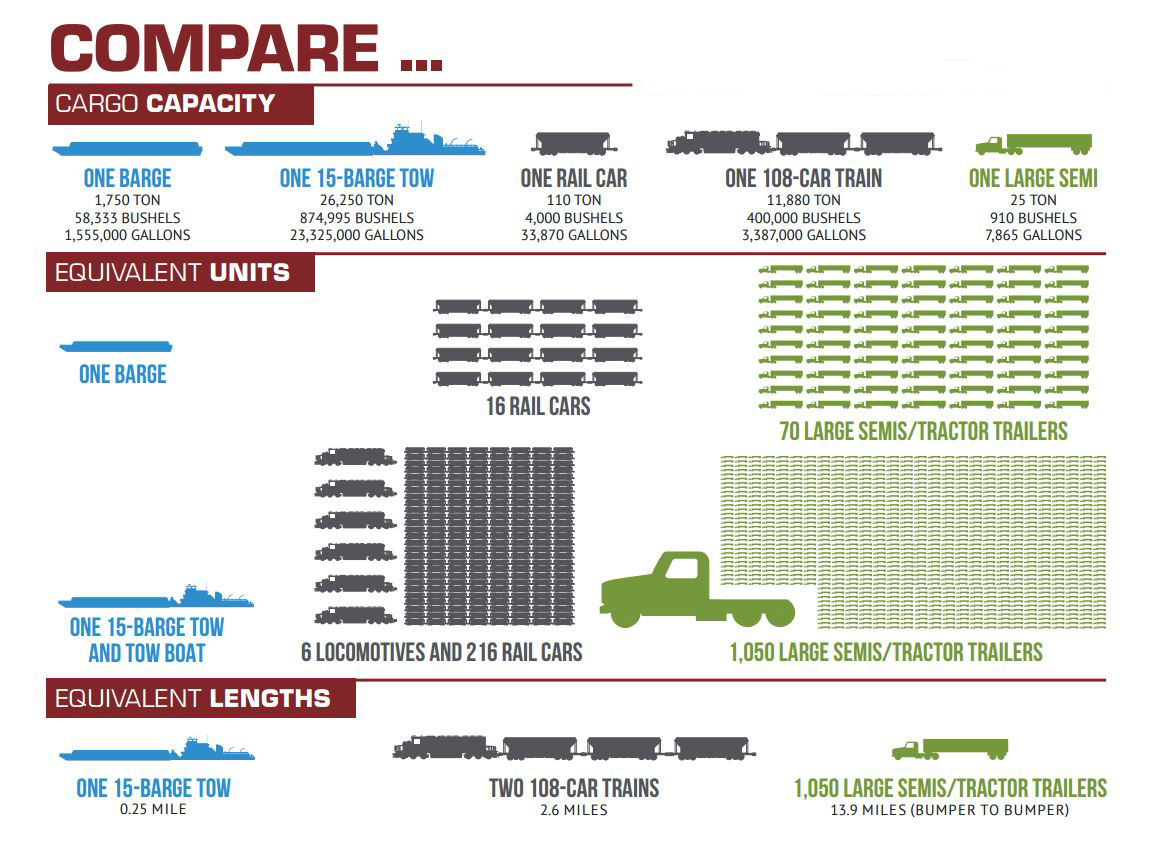

위의 인포그래픽은 배, 철도, 트럭의 화물운송 효율성을 보여주는 인포그래픽입니다. 1대의 15-바지선은 총 6 대하고 216대의 화물운송능력과 맞먹으며, 트럭 기준으로 비교하자면 1050대의 트럭과 트레일러의 운송능력과 동일한 수준입니다.

아래쪽 숫자의 의미는 에니지의 효율성에 관한 내용입니다. 연료 1갤런당 1톤을 운송할 수 있는 마일 수를 나타내고 있고, 바지선은 576마일 (926.98km), 기차는 413마일 (664.66km), 그리고 트럭은 155마일 (249.45km)의 효율이 나옵니다. 기차는 여전히 트럭 대비해서 압도적인 에너지 효율성을 보여줍니다. 사실 구조상으로만 생각해 봐도 효율성의 차이를 알 수 있습니다. 조그마한 화물을 여러 대가 분산해서 가면 그만큼 에너지 손실률은 높아질 수밖에 없는 구조입니다. (대중교통이 효율이 좋은 이유를 생각해 보시면 되는 거죠!) 따라서 에너지 효율화를 위해 보다 더 많은 화물을 한 번에 큰 힘으로 에너지 분산 없이 옮겨야 높은 효율성을 보여주게 되는 것은 변하지 않습니다.

2. 탄소배출 저감

열차의 연비가 상당히 좋다는 말은 또 반대로 CO2 배출량도 적다는 이야기가 됩니다. 실제로 이산화탄소 배출량을 본다면 트럭보다 훨씬 적은 이산화탄소 배출량을 보여줍니다. 현재 유럽, 중국, 미국에서는 탄소배출권의 거래가 활발하게 이루어지고 있고, 앞으로도 탄소배출권이 필요한 산업군이 늘어나게 될 예정인데, 기존의 탄소 배출량이 많은 기업들은 스코프 3을 맞추려면 더 낮은 탄소배출량, 혹은 친환경의 운송수단을 택해야 비용지출을 줄일 수 있습니다. (Scope 3 란 벨류체인 전반적으로 모든 탄소배출량을 감축해야 하는 목표입니다. 원자재 수급부터 원자재 운송등 모든 제작 프로세스에 관여하는 탄소배출량에 관한 탄소발자국 추적입니다) 따라서 중단기적으로 그린 에너지로의 전환 과정에서 장거리 육상 운송은 트럭보다는 기차를 더 많이 이용하게 될 것입니다.

3. 경제 성장의 가장 직관적이고 꾸준한 수해주

경제를 아주 간단하게 설명해 보자면 경제는 Transaction(거래)입니다. 거래의 빈도수와 규모가 늘어나면 해당 국가의 경제 또한 커진다고 생각하면 아주 간단한 개념이 됩니다. 국가의 경제가 늘어난다는 것은 곧 거래의 빈도수와 규모가 늘어나는 것이며, 이는 곧 거래를 만들어내기 위한 기업 또는 개인들 간의 물품의 이동을 뜻하기도 합니다. 인터넷이 아무리 발달했어도 이것은 바뀌지 않습니다. 사람들은 돈으로 소비를 하기 때문에 경제가 좋다는 말은 곧 소비의 증진이라는 말과 같은 것이기 때문입니다.

따라서 국가의 경제의 규모가 늘어나게 되는 것에 직관적인 수해주는 역시 "물류"입니다. 국가가 꾸준하게 성장하는 한, 안정적인 성장을 기대할 수 있을 것입니다.

4. 리쇼어링, 프렌드 쇼어링

미국의 최근 최대 트렌드는 Reshoreing (리쇼어링)입니다. 2022년 제가 썼던 거대한 변화:신냉전의 시대라는 글에 리쇼어링과 프렌드 쇼어링에 관한 자세한 이야기를 다뤘었습니다. 최근 미국에서 2023년 1Q 분기 보고에서 기업들에게 가장 많이 언급됐던 단어는 AI가 아닌 리쇼어링이었습니다. 실제로 IRA 법안과 CHIPS 법안 때문에 엄청난 규모의 해외자본이 대규모로 미국에 유입되고 있습니다. 현대자동차는 조지아주에 연간 50만 대 생산규모를 갖춘 대규모 메타플랜트를 건설 계획 중이고, LG, SK, TSMC 등 한국등 여러 유수의 기업들이 시장에 뛰어들고 있습니다. 지금 계획된 공장 건설, 확충 규모들만 어림잡아도 $400B 은 우습게 넘는 수준일 겁니다.

따라서 공장 건설부터 공장 건설뒤 원자재의 이동, 완성품의 이동까지 고려한다면 엄청난 규모의 경제 활동이 이루어질 것으로 예상되고 있습니다.

5. 변동성이 (거의) 없는 독과점 시장

북미의 철도회사들은 전부 합병을 통해 엄청난 규모의 철도 라인을 확보하고 있습니다. 또한 경쟁이 심했던 과거와는 다르게 어느 정도 독과점이 형성될 정도의 거대 회사들이 관할 지역들의 철도 라인을 보유하고 비즈니스를 지속하고 있는 상황입니다. 크게 주목해야 할 회사들은 이렇습니다.

BNSF (서부)

유니온 퍼시픽 (서부)

CSX (동부)

노폭 서던 (동부)

캐네디언 내셔널 (캐나다, 미국 중부와 남부)

캐네디언 퍼시픽 (캐나다, 미국 중부와 남부 그리고 최근 '캔자스 시티 서던'이라는 회사를 인수하면서 미국 남부지역과 멕시코를 잇는 라인까지 확보하게 되었습니다.)

페로멕스 (멕시코. 해당 회사는 유니온 퍼시픽이 74%의 지분을 가지고 있습니다.)

서부에 크게 2개 회사, 동부에 2개 회사, 멕시코에 2개 회사와 캐나다에 2개 철도회사가 지분을 나눠가지고 있습니다. 2개씩 남겨놓은 이유는 최소한의 경쟁을 통해 독과점을 막으려는 이유입니다. 따라서 철도회사의 지형은 여기서 더 이상 합병하기 어려울 것으로 보입니다.

독과점이라는 말은 회사에게 있어서 2가지의 장점을 노려볼 수 있습니다.

1) 안정적이고 쉬운 회사 경영

경쟁사가 거의 없다 보니 안정적이고 쉬운 회사 경영이 가능합니다. 실제로 최근 철도회사들에게 탈선 문제가 빈번하게 일어남에도 어느 회사 하나 망하지 않고 그대로 사업을 이어가는 모습을 보면 독과점 시장이 얼마나 무서운지 볼 수가 있습니다.

2) 수익성의 극대화

철도회사들의 Gross Margin율입니다. 전부 50~56% 사이정도의 Gross Margin을 기록하고 있습니다. Operating Margins 도 전부 39%~46% 사이를 보여줄 정도로 마진율이 엄청납니다. 이유는 크게 3가지로 보고 있습니다. 첫째는 뛰어난 효율성, 둘째는 독과점 시장, 그리고 셋째는 PSR (Precision Scheduled Railroading)입니다. PSR 관련해서는 리스크에서 이야기해 보도록 하겠습니다.

Part 2: 화물열차 시장의 리스크

1. 자율주행 트럭의 시대

자율주행 트럭은 사실상 화물열차 시장의 가장 큰 문제 중 하나입니다. 앞서 말했듯, 화물열차들은 트럭에 비해서 효율성이 압도적으로 좋습니다. 그럼에도 불구하고 트럭커들이 존재할 수밖에 없는 이유는 기차는 한정적인 공간밖에 들어가지 못하기 때문입니다. 또한 미국은 극한의 "차"중심의 문화이기 때문에 도로망의 정비가 잘 되어있습니다. 이런 이유로 장거리 트럭킹은 중단거리 화물(심지어 장거리까지!) 수송에서는 없어서 안될 필수적인 요소입니다.

트럭 운송은 상대적으로 비쌀 수밖에 없습니다. 트럭은 1대당 1 컨테이너만 실어 나를 수 있고, 그 트럭 안에는 필수적으로 인력이 들어가야 합니다. 높은 인건비는 전채적인 코스트를 높일 수밖에 없는 이유입니다. 이런 이유로 트럭의 화물 가격이 상대적으로 높을 수밖에 없었고, 화물철도 회사들은 압도적인 효율성을 토대로 수익성을 극대화해 왔습니다. 트럭보다는 저렴하지만 높은 마진율을 볼 수 있는 매우 수익성이 좋은 비즈니스를 영위할 수 있었던 겁니다.

하지만 자율주행 트럭은 "인건비"라는 문제를 해결할 수 있습니다. 이는 트럭킹의 가격이 극적으로 내려갈 것이고, 철도회사들의 수익성은 악화될 수밖에 없어질 겁니다. 하지만 화물을 움직이는 구조상 트럭은 기차를 이길 수 없기 때문에 역전이 되는 상황은 일어나지 않을 것으로 보입니다. 하지만 수익성 악화를 피할 방법은 없어 보입니다.

하지만 자율주행 트럭의 시대가 쉽게 올 것인가?라는 질문에는 선 듯 Yes라고 대답하기가 어려워집니다. 미국에서 상당히 많은 일자리를 잃어버리는 문제라서 미국 정치권에서 상당히 반발이 심할 것으로 예상되기 때문입니다. 따라서 어떻게 진행될지 지속적으로 지켜봐야 할 것입니다.

2. 인프라 투자 문제

미국의 인프라는 생각보다 낙후화 되어있습니다. 바이든 대통령이 BBB 법안을 내놓았던 큰 이유 중에 하나도 인프라를 다시 살리기 위한 이유도 있었지요. Congressional Budget Office에 따르면 Water Main Break (중대 수도관 파열)이 2분마다 미국 어딘가에서 일어나고 있다고 합니다. ASCE (American Societ of Civil Engineers)에 따르면 미국 댐들의 위험 수준이 20년 만에 2배로 급증했다는 조사를 했습니다.

미국의 인프라 낙후에 대해서는 차후 다른 글에서 자세하게 다뤄보도록 하겠습니다. 하지만 요점만 설명하자면 1980년대 신자유주의의 물결 이후로 국가적인 차원의 인프라 투자는 대폭 축소되고 민영화를 진행하면서부터 미국 인프라의 위기는 점점 고조되고 있는 분위기입니다.

미국 동부지역을 여행해 보신 분들이라면 어떤 분위기인지 바로 아실 겁니다. 부유의 도시 뉴욕에 가본다면 일반 도로에는 엄청나게 깊은 홀들이 무수히 많습니다. 뉴저지와 뉴욕을 이어주는 조지 워싱턴 브리지는 녹이 그대로 슬어 있는 모습들을 볼 수 있죠.

위에 아티클을 하나 보신다면 2017년 56,000개의 미국 내 다리들이 "구조상 결함"이 있는 다리로 조사되고 있다는 기사입니다. 실제 많은 미국의 다리들이 저런 모습을 하고 있죠.

철도들의 사정도 동일합니다. 철도 다리들은 매우 노후화되어 있으며, 선로 상태 또한 상당히 좋지 않다는 리포트들이 있습니다. 따라서 문제가 생길 가능성이 매우 높으며, 대대적인 민영기업 차원에서의 인프라 정비가 들어가게 된다면 대규모 지출을 피할 수는 없습니다.

3. 장기적인 관점의 탄소중립 (Carbon Neutral)

앞서서 탄소배출 저감에 관해서 장점을 늘여놓았지만, 단점 또한 존재합니다. 미국의 철도는 범위가 너무 넓다는 단점 때문에 전철화가 불가능합니다. 따라서 완전한 탄소중립이 매우 어렵다는 이야기가 될 수도 있겠지요. 배터리로 가는 기차는 충전시간이 너무 오래 걸린다는 단점 때문에 물류 수송에는 그렇게 적합하지 않습니다. 또한 기차를 위한 배터리 인프라를 까는 데에는 엄청난 시간과 돈이 들어가겠지요. 그나마 현실적인 수단으로는 2가지가 있을 듯합니다.

1. 수소 기차

2. E-fuel

두 가지 다 지금 기술로는 실현이 불가능한 기술이긴 합니다. 둘 다 지금도 만들어낼 수 있지만 상당히 가격이 많이 나가는 문제가 있습니다. 수소 기차는 수소 인프라와 수소 저장문제를 해결해야 합니다. E-fuel 은 지금의 인프라를 그대로 써도 되는 장점이 있겠습니다.

하지만 기술의 발전이 빠르게 진전돼야 철도회사들에게 있어서 탄소 중립의 목표를 달성할 수 있을 것이기 때문에 정말 장기적인 탄소중립의 관점에서 본다면 리스크는 상당합니다.

4. PSR (Precision Scheduled Railroading)

최근 미국 신문을 보다 보면 탈선 (Derailing) 문제들이 많이 나타나고 있습니다. 미국 내에 자료들을 보다 보면 최근 탈선 문제의 가장 큰 주범으로 꼽히고 있는 것이 PSR입니다.

PSR이란 Precision Scheduled Railroading의 약자로 기업 운영 전략의 일환입니다. 이는 정말 간단합니다. 효율을 극도로 중시함으로 사업을 하는데 필요할 비용들을 최대한 절감하는 것이 PSR입니다.

Operating Ratio를 본다면 Class 1 railroads 회사들에서 2011년에 73% 였던 Operating Ratio가 62%까지 떨어지게 되었습니다. Net revenue는 같은 기간 58%가 올라가게 되었고요. (Source CNBC, *Operating Ratio는 낮으면 낮을수록 효율적인 경영을 하고 있다는 지표입니다.)

PSR의 진짜 문제는 일반적인 경영 효율화라고 보기 어렵다는 것입니다. 더 많은 열차를 한 번에 움직이면서 안전에 관한 수칙들을 최대한 줄이기 시작하였고, 이는 곧 브레이킹 시스템의 간소화, 정비공 직원들을 줄이는 등 만행을 시작한 겁니다. 이는 장기적인 경영 측면에서 상당히 문제가 생길 가능성이 높아 보이는 전략입니다. 지속적인 탈선 문제가 생기고, 언론과 정치계에서 공격을 하기 시작하면 이를 다시 되돌릴 수밖에 없을 것이고 전채적인 수익성 악화가 생길 수 있는 문제입니다. 또한 FRA에서 개입할 가능성도 충분합니다. 화물열차의 길이 제한, 세이프티 절차 준수 등 절차를 만들 가능성도 존재합니다.

개인적으로 그 어떤 회사도 안전과 타협을 해서는 안된다고 생각합니다. 하지만 철도 회사들이 PSR의 리스크를 줄일 수 있는 방법은 존재합니다. 빅데이터를 이용한 Predictable Analysis를 이용하는 것입니다. 빅데이터 연구를 기반으로 어떤 문제가 어느 시점에 터질 수 있는지 계산을 통해 예측한 뒤에 일이 터지기 전에 문제를 해결하는 방법이죠. 이를 통해서 PSR의 리스크를 줄이면서 수익성 감소를 어느 정도 상쇄를 시킨다는 전략도 가능해 보일 듯합니다. 더 나아가서 AI를 이용한 모니터링도 가능할 수도 있겠지요. 열차에 카메라를 달고 AI를 통해 모니터링으로 실시간 Predictable Analtysis를 진행하는 방법도 연구될 수도 있겠습니다.

마지막으로...

더글라스퍼는 미국의 철도회사들의 중요성과 미래의 물류량 증가라는 리쇼어링 트렌드에 상당히 집중하고 있습니다. The Bureau of Transportation에 따르면 미국의 물류량은 2050년까지 50%가 증가할 것으로 예상하고 있다는 리포트가 있었습니다.

버핏은 2008년 경제위기에 이런 글을 적었습니다. "Buy American. I am." (미국을 사라. 나는 그렇게 하고 있다.)라는 글을 기고한 적이 있습니다. 그 해 버핏은 BNSF를 인수하였고 그 당시 말도 안 되는 투자라며 많은 투자자들의 질타를 받았습니다. 하지만 현재 평가를 본다면 버핏의 최고의 투자 중 하나라는 평가가 주를 잇고 있습니다. 미국 경제 파탄의 위기 속에서 버핏이 고른 단 하나의 종목은 다름이 아닌 철도 회사였습니다. 경제 성장에 가장 꾸준한 수혜를 볼 수 있는 안정적인 투자는 그 나라에 핵심이 되는 산업일 것입니다. 미국의 핵심중에 하나는 '철도'이며 과거부터 현재까지 변화하지 않았습니다. 앞으로도 변하지 않을 것으로 예상되는 위대한 산업 속에 위대한 기업도 존재하지 않을까요?

'Douglas Fir Investment > 2023년 투자 아이디어' 카테고리의 다른 글

| 태양광 시대 (1) | 2023.10.09 |

|---|---|

| ChatGPT에 대한 생각 #2 (0) | 2023.02.19 |

| ChatGPT에 대한 생각 #1 (0) | 2023.02.08 |