좋은 배당주를 알기 위해선 배당이란 무엇인지 알 필요가 있습니다.

배당은 주주환원을 위한 것으로 이익의 일부를 투자자들에게 돌려주는 것을 말합니다. 일반적인 투자자 입장에서 투자한 회사에서 돈이 나온다니 생각만 해도 좋은 일이지요? 하지만 그렇게 간단하게 볼 것만은 아닙니다.

배당이라는 것은 경영진의 경영 실수가 될 수도 있고, 회사에 올바른 방향으로 가고 있다는 척도가 될 수도 있습니다.

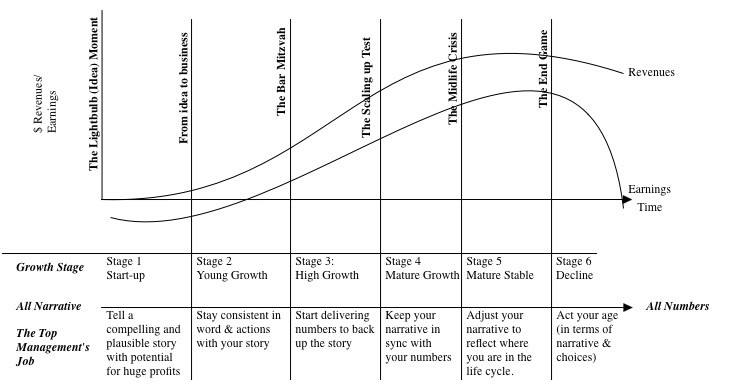

뉴욕대학의 다모다란 교수는 기업의 생애 주기에 대한 강의를 여러 번 한 적이 있습니다. 모든 기업들은 이 life cycle 안에서 움직이지만, life cycle이 엄청 긴 기업도 (불멸의 기업도 존재하죠), 역행해서 다시 성장단계로 돌아가는 기업도 존재합니다. 이런 사이클 중에서 배당은 언제 이루어져야 할까요? 다모다란 교수는 기업 사이클의 가장 마지막에 지속적인 배당이 이루어져야 하는 것이 기업 운영측면에서 마땅하다는 말을 했습니다..

왜일까요? 이 질문에 대한 해답은 버핏의 배당에 대한 말에서 답을 찾을 수 있습니다.

버핏은 1달러를 재투자했을 때 1달러 이상의 가치를 내는 투자를 하지 못할 때 배당을 하는 것이라고 설명했습니다.

간단히 설명해서 기업이 비즈니스를 통해 현금을 창출해 냈고, 그 현금을 재투자를 하는 방식으로 더 높은 이윤 추구를 해야 합니다. 하지만 지금까지 계속 성장을 이끌어온 기업은 역사상 없었습니다. AT&T, 니프티피프티 등 매우 강력한 회사들은 많았지만 그 많은 자금력으로 무한정 사업력을 확장시켜 계속되는 지속 성장을 이끌어온 회사는 존재하지 않습니다. GE를 보더라도 막강했던 문어발 회사의 지금 모습은 결국 많은 사업분야를 매각시키고 단 3개의 사업분야만 나눠서 기업 경영을 하고 있는 걸 본다면 영원한 성장이란 얼마나 어려운 일인지 알 수 있습니다.

따라서 어느 순간 기업의 성장 정체가 온다면 1달러를 이상한 분야에 투자해서 1달러의 가치를 깎아먹는 행위보다 지금 영위하고 있는 사업을 잘 정비하고 꾸준한 이윤을 추구하며 주주환원을 하는 기업 사이클의 마지막 단계로 나가야 하는 것이 다모다란 교수의 논리였습니다.

이야기를 반대편으로 돌려서, 무작정 배당이 좋다고 판단한 경영진이 있다고 해봅시다. 회사가 영업으로 벌어들인 1달러를 배당으로 넘기면 1달러는 그냥 1달러의 가치만 주주에게 환원이 됩니다.

하지만 해당 회사가 1달러를 재투자함으로써 2-3년 뒤부터 투자금에 2배 이상되는 Cash Flow가 생길 수 있는 확률이 100%라는 가정을 했을 때는 배당은 주주들에게 절대적인 손해가 되는 것입니다. 그 투자의 성장률이 반영되어 주가는 올라갈 것이기 때문이죠. Opportunity Cost (기회비용)을 따져보지 않는 무조건적인 배당은 나쁜 배당입니다.

개인투자자들 중에는 무조건적인 배당이 좋다고 판단하는 투자자들이 종종 있습니다. 하지만 투자자들은 경영자의 시각으로 사업을 바라봐야 합니다. 지금 당장 우리 회사의 기업 사이클은 어디에 있는지 판단하고 어떤 경영 판단을 내려야 할지 생각해봐야 합니다. 무조건적인 배당은 주주에게 좋은 것이 아니라는 것을 알고 있어야 합니다.

그렇다면 최고의 배당주 투자는 어떻게 하는 것일까요? 이 역시 위대한 기업 그리고 장기투자에서 답을 찾을 수 있습니다.

1988-1989년 정도에 버핏은 코카콜라의 주식을 처음 보유했습니다. 당시 $1B(대략적으로)이라는 거액을 투자했고 지금까지 버핏은 단 한주도 팔지 않았습니다. 당시에 코카콜라는 분명 성장이 거의 끝나가는 주식이었고, 기업 사이클로는 Stage 3-4 정도에 와있는 기업이었습니다. 전 세계에 코카콜라가 깔리기 시작했고, 더 이상 빠른 성장은 어려워 보이는 상황이었죠. 지금 버핏의 버크셔해서웨이는 코카콜라의 배당금으로 매년마다 $736M (2023년 기준) 정도를 배당을 받고 있습니다. Dividend payout ratio를 계산해 본 한 외국 기사에 따르면 버핏의 코카콜라 배당률은 76% 정도라는 분석 글이 있습니다.

결국 최고의 배당주는 위대한 기업을 장기보유하는 것입니다. 위대한 기업은 자신들의 기업 사이클이 어디에 속해있는지 잘 알고 있습니다. (코카콜라도 investment 실패를 여러 번 겪은 기업입니다만) 이 기업은 어떻게 브랜드 밸류를 유지할 수 있는지, 그리고 자신들의 사이클은 어디쯤인지 정확하게 알고 있으며 기업 사이클의 마지막에 있다고 판단하여 꾸준하게 배당을 늘리는 방식으로 투자자들에게 1달러의 가치를 훼손시키지 않고 배당으로 나눠줘야 하는지 잘 아는 겁니다.

'Douglas Fir Investment > 2024년 투자 노트' 카테고리의 다른 글

| 가치평가보다 중요한 것은? (0) | 2024.03.24 |

|---|---|

| 2024년 02월 04일 여러 가지 생각 (1) | 2024.02.04 |